Многие экономисты и центробанки обеспокоены рецессией в США, которая может произойти уже в 2020 году. Большинство этих прогнозов неверны, однако некоторые СМИ процветают, публикуя подобные новости. «В США безработица на самом низком уровне с 1960-х годов, устойчивый рост рабочих мест и заработной платы. Однако скоро наступит год проведения выборов, поэтому стоит готовиться к экономическим новостям с политической подоплекой. Однако, факты говорят о том, что ситуация с американскими рабочими местами вполне здорова», — отмечает Брайан Уэсбери, главный экономист FT Advisors.

Однако положение производственного сектора заставляет осторожнее относиться к такому оптимистичному высказыванию. «Последствия торговой войны Трампа дают о себе знать ежедневно. И совершенно очевидно, что производственный сектор уже находится к рецессии», — сообщает Politico. Последние показатели Института управления поставками за прошлый месяц упали до 49,1. Объем производственных и экспортных заказов резко сокращается. Но политически обусловленная торговая война президента с Китаем – это лишь одна из причин усиливающегося мрака.

Общественность волнует возможная рецессия, потому что среднесрочные процентные ставки резко упали с декабря до уровней ниже краткосрочных ставок. На День благодарения доходность десятилетних облигаций были на уровне 3,25%, сегодня – 1,5%. Эта «перевернутая» кривая доходности обычно говорит о начале экономического спада, но на этот раз все по-другому. «Перевернутая» кривая доходности отражает глобализацию потоков капитала, торговли и коммерции. Снижение процентных ставок, которое началось в конце прошлого года, стало сигналом того, что Федеральный комитет по операциям на открытом рынке ФРС США не смог понять ограничения денежно-кредитной политики. FOMC большую часть 2018 года рассказывал инвесторам, что процентные ставки в США растут. Фактически инвесторы в облигации поступили строго противоположно ожиданиям ФРС. Результат: крупнейшее ралли на рынке облигаций в прошлом столетии и растущий бум в рефинансировании ипотеки, а также очень болезненные предоплаты по ипотечным облигациям, проводимые глобальными инвесторами.

Высокий покупательский спрос на ценные бумаги минфина США и Правительственной национальной ипотечной ассоциации, Джинни Мэй, особенно со стороны иностранных центробанков, способствовал жесткому снижению процентных ставок в США. Никакие разговоры представителей FOMC не смогли бы компенсировать этот огромный иностранный спрос на безрисковые активы, типа трежерис и ипотечные ценные бумаги Джинни Мэй уровня «AAA», особенно когда экономика от Италии и Аргентины до Китая показывает признаки слабости и чрезмерного долга. Это вопрос сокращения долга государственного сектора, который не хочет признавать ни один центробанк.Вторая и наиболее очевидная причина спроса на ценные бумаги минфина США заключается в том, что многие центробанки применяют отрицательные процентные ставки, чтобы стимулировать рост. Последствия кейнсианства предполагали, что более низкие ставки простимулируют создание кредитов и повысят потребительский спрос, однако политика глобальных центробанков по низким или даже отрицательным ставкам убедила инвесторов в обратном. Вместо того, чтобы вкладывать деньги в рискованные инвестиции, им нужно качество и ликвидность. Таким образом, политический нарратив ФРС не соответствует реальности, с которой сталкиваются инвесторы и потребители.

«Циничная точка зрения состоит в том, что обсуждение новой парадигмы денежно-кредитной политики и реализации более простых стратегий, включая отрицательные процентные ставки и количественное смягчение, ничто иное, как попытка ослабить валюту, повысить конкурентоспособность экспорта и дефляцию экспорта для торговых партнеров. Трудно ослабить валюту вашей экономики за счет денежно-кредитной политики, когда все остальные тоже проводят ослабление. Учитывая все эти препятствия, неудивительно, что рынки сомневаются в том, что денежно-кредитная политика сама по себе приведет к устойчивому росту и инфляции», — отмечает Марсела Мейреллс из TCW.

Политическая шумиха на фоне торгового спора между США и Китаем, Brexit в ЕС и надвигающийся десятый дефолт Аргентины после крупнейшего бэйл-аута в истории МВФ в 2016 году создает негативный фон для мировой экономики. Есть много причин, по которым глобальные инвесторы должны искать убежища на рынке трежерис США, но факт в том, что экономика США неуклонно растет.

Расхождение между США и другими странами может беспокоить многих институциональных управляющих деньгами. Но это говорит о том, что общепринятые взгляды на экономику неверны. При доходности десятилетних трежерис, торгующихся ниже 1,5%, хотя в декабре прошлого года они торговались на уроне 3%, изменение процентных ставок захватывает дух и заставляет многих лидеров бизнеса колебаться, когда речь заходит о новых инвестициях. Но более низкие процентные ставки вызвали резкий отскок в секторе финансирования жилищного строительства, для которого 2019 год станет лучшим годом за последние полвека. Печально, но политика FOMC с 2008 года явно смешала результаты для экономики США, исказив экономику сложных процентов в пользу должников в государственном и частном секторе. Отрицательные процентные ставки — это субсидия для правительства и налог на частный капитал. Интересы вкладчиков были подчинены кейнсианско-социалистической модели, которая поддерживает политику FOMC. Но от навязчивого стремления ФРС использовать процентные ставки, чтобы управлять экономическим ростом, стоит отказаться.

Например, влияние политики ФРС на финансирование жилищного строительства за последние 10 лет, когда общий объем финансирования покупки жилья не увеличивался. По данным Совета управляющих ФРС США, с 2008 года состояние на американском рынке недвижимости выросло почти на $10 трлн до $32 трлн. Создание кредитов, связанных с ипотечными кредитами, сократилось в период 2013–2016 годов, затем оно росло гораздо более низкими темпами. Связь между процентными ставками и жилищным кредитованием нарушилась. Хорошая новость: экономика США растет и становится более здоровой, чем в других странах мира. Самое главное, действует частный небанковский финансовый рынок Америки, а это главное отличие экономики США от остального мира. Небанковский финансовый сектор — то место, где создаются рабочие места. Проблема в том, что американские компании и потребители сталкиваются с сильным внешним влиянием и беспрецедентной волатильностью рынка. Нестабильность процентных ставок и доллара возникают на фоне спекулятивной политики, которая проводилась FOMC до того, как пост председателя занял Джером Пауэлл. Обвал рынка облигаций в декабре прошлого года на фоне чрезмерного повышения ставок FOMC стал началом поворотного момента в отношении денежно-кредитной политики и экономики США. В декабре ФРС столкнулась с незапланированным моментом, когда выпуск новых ценных бумаг не изменился, а спрэды облигаций с высокой доходностью взлетели на 5 п. по сравнению с доходностью трежерис. Это классический тревожный признак, за которым управляющие ФРС пристально наблюдали несколько лет назад. Сегодня экономистов FOMC больше беспокоят модели, чем рынки, что создает потенциально опасную ситуацию для финансового сектора.

Стоит ориентироваться на процентные ставки США, которые будут оставаться ниже еще дольше, тем не менее, они будут все еще на положительной территории для рынка корпоративных облигаций и ценных бумаг, обеспеченных активами. Фактически, жилищный сектор может ощутить на себе некоторые выгоды от более низких процентных ставок и растущих объемов кредитования на рынке, на котором восстанавливаются цены. Но в то же время в нем может не быть роста общего объема финансирования, необходимого для поддержки жилья. Действительно, возрождающийся жилищный сектор может стать внутренним двигателем, компенсирующим слабость производства и помогающим не допустить спада экономики США в 2020 году. источник »

Американское общество устало от постоянных войн и просит нового президента вернуть солдат домой, сообщил портал ИноСМИ, ссылаясь на издание Foreign Affairs. США продолжают бороться за мировое доминирование по всей планете, однако за последние 20 лет отдали свои лидирующие позиции Китаю и России, отметил американист Рафаэль Ордуханян в беседе с Nation ... Читать далее

Такое заявление 26 июня в интервью изданию The Guardian, сделала канцлер ФРГ Ангела Меркель. По ее словам, современное поколение европейцев выросло с представлением о ведущей мировой роли Штатов, однако теперь ситуация меняется.

Идея отказа от одноразовых изделий из пластмасс встречает все больше понимания в обществе на фоне обеспокоенности растущей проблемой отходов. Однако изменений в потребительском поведении недостаточно, необходимы государственные реформы в промышленности и сельском хозяйстве.

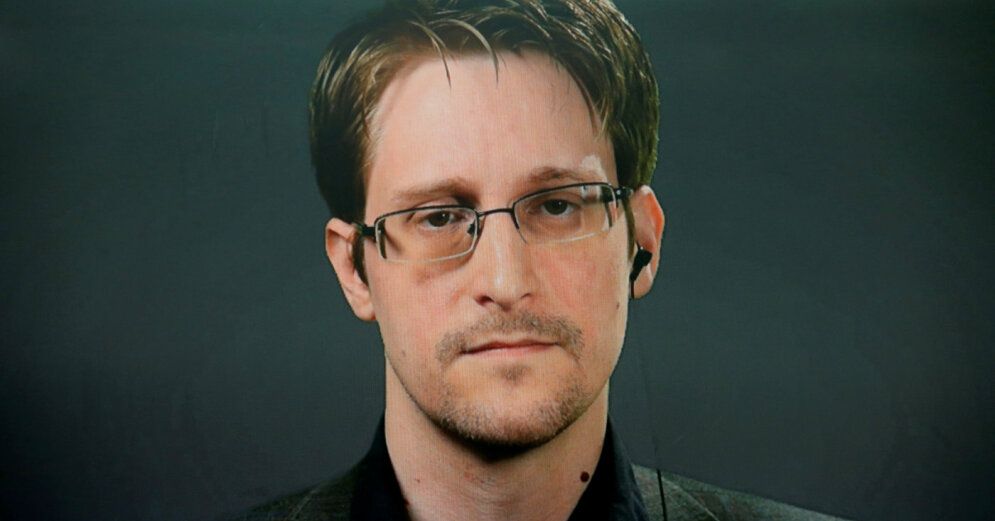

Экс-сотрудник АНБ, получивший убежище в России, хочет быть уверен, что присяжные изучат обнародованные им материалы о программе слежки агентства и выслушают мотивы разоблачителя. Разоблачитель и бывший сотрудник Агентства национальной безопасности США (АНБ) Эдвард Сноуден не исключил возможности предстать перед судом на родине.

Однако многие усомнились в этом, резонно полагая, что просто так таких людей не уходят. Сам же Трамп весьма пренебрежительно высказался о своём теперь уже бывшем советнике, сообщив 10 сентября через Twitter: «Я проинформировал Джона Болтона прошлым вечером, что Белый дом больше не нуждается в его услугах».

Когда на огромных экранах стадиона Артура Эша закрутилась нарезка девятнадцати побед Рафаэля Надаля (Rafael Nadal) в турнирах серии «Большого шлема», победитель в слезах опустился в свое кресло. На протяжении своей карьеры испанский атлет выиграл немало затяжных матчей, однако захватывающий финал Открытого чемпионата США вылился в эмоциональный поединок невиданной силы.

Пользователь Reddit под ником brightred_ рассказал, что живет в США, но продолжает общаться с братом на русском языке. Однако это осудила его мачеха-американка. По ее словам, ему следует говорить на английском в ее присутствии.

Вопрос об увеличении американского военного присутствия в Польше и изменении характера его размещения с ротационного на постоянный должен был стать, наряду с отменой виз для поляков, главными темами встречи вице-президента США Майка Пенса с президентом Польши Анджеем Дудой.

На территории Эстонии действует секретная военная база, на которой тренируются бойцы спецназа США. Об этом сообщили в редакции передачи журналистских расследований «Очевидец» на эстонском телевидении, передает ERR.

Иранский президент Хасан Рухани исключил возможность проведения двусторонней встречи с США. При этом он заявил, что Вашингтон по-прежнему может принять участие в переговорах в формате «5 + 1», однако при…

Япония может направить в Ормузский пролив корабль морских Сил самообороны, однако без участия в коалиции, возглавляемой США, пишет крупнейшая газета страны Yomiuri. По информации издания, правительство рассматривает такой вариант.

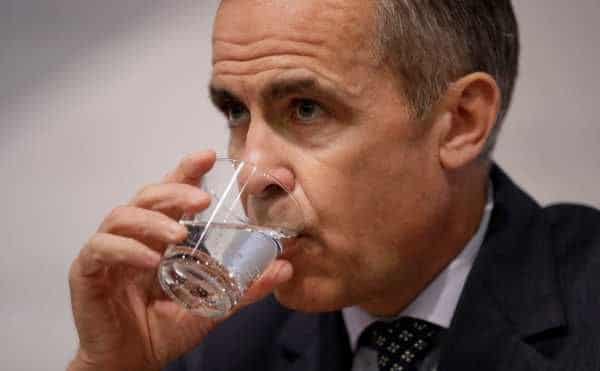

Для стабилизации мировой финансовой системы нужно отказаться от доллара как резервной валюты и заменить его электронным платёжным средством. С таким предложением выступил глава Банка Англии Марк Карни, отметивший пагубное влияние торговых войн на мировую экономику.

Reuters указывает, что именно Карни считался одним из основных претендентов на пост главы МВФ вместо Кристин Лагард, однако ему не удалось заручиться поддержкой со стороны большинства стран Европы. При этом отмечается, что глава Банка Англии ранее не раз критиковал политику администрации президента США Дональда Трампа, заявляя, что основной причиной кризисов ... Читать далее

Девушке премьер-министра Великобритании Бориса Джонсона Керри Саймондс было отказано во въезде в Соединенные Штаты Америки. Так, Саймондс должна была поехать в США в командировку в ближайшие дни. Она работает консультантом экологической группы Oceana, которая базируется в США и занимается вопросами защиты мировых океанов.

Власти США отказали во въезде Кэрри Саймондс - девушке нового премьер-министра правительства Великобритании Бориса Джонсона. Об этом сообщил британский таблоид Daily Mail. По данным газеты, Саймондс панировала отправиться в Соединенные Штаты в ближайшие дни.

Дональд Трамп называет себя самым сильным президентом в истории США. Однако не все поддерживают его мнение. Так, британские исследователи проанализировали всех правителей Штатов и пришли к мнению, что нынешний лидер государства слабый управленец.

Создатели космической обсерватории "Спектр-М" едва не остались без поставщика углеволокна. Об этом рассказала замдиректора Физического института РАН Лариса Лихачёва. Как уточняется, долгое время закупки производились у британской компании, однако потом эту фирму приобрёл гражданин США — для проекта пришлось искать другого поставщика.

Очередное мероприятие от тех, кто не прошел на выборы в Мосгордуму из-за поддельных подписей, состоялось в виде согласованного митинга-концерта в минувшую субботу в центре Москвы. Поначалу мирная акция с разношерстными участниками проходила весело, однако, когда концерт ненадолго перенесли, то желающие услышать выступление музыкантов резко стали расходиться, оставив тех, кто затем ... Читать далее

В администрации президента Украины придумали "новый" способ вернуть полуостров Крым. Его предложил некий Антон Кориневич, формально занимающий должность постпреда президента в Крыму, однако на деле не имеющий к нему никакого отношения.

13 претендентов на Букеровскую премию были объявлены в Лондоне. Победитель, имя которого огласят 14 октября, получит награду в размере 50 тысяч евро, сообщает . Известно, что в лонг-листе претендентами являются писатели и писательницы из Великобритании, США, Мексики, Нигерии, Канады и Ирландии.

В разгар Второй мировой войны Германия вела переговоры с Великобританией и США о заключении сепаратного мира. Третий рейх вместо Адольфа Гитлера в таком случае должен был возглавить дипломат Франц фон Папен.

Россия не возражает против расширения «нормандского формата» с привлечением в него США и Великобритании, однако для этого нужно получить согласие Франции и Германии.

Английская полиция, MI-6 и МИД Великобритании нашли человека, слившего журналистам переписку британского посла в США Кима Даррока. Речь идет о чиновнике, имеющем доступ к историческим файлам. Личность подозреваемого установлена, однако его имя не называется, пишет The Sunday Times.

ВАШИНГТОН, 14 июл — РИА Новости, Татьяна Смайловски. США своими действиями рискуют сподвигнуть Иран на выход из ядерного соглашения, однако Тегеран по-прежнему далек от создания ядерного оружия, заявил РИА Новости…

Посол Великобритании в США Ким Даррок подал в отставку. Об этом сообщает РБК-Украина, ссылаясь на Associated Press. Даррок направил в МИД прошение об отставке 10 июля. Он напомнил, что срок его полномочий истекает позднее в 2019 году, однако "в нынешних обстоятельствах было бы ответственным" уйти и уступить место новому послу. Премьер-министр ... Читать далее

Премьер-министр Великобритании Тереза Мэй выразила полную поддержку послу в США Киму Дэрроку после того, как Дональд Трамп резко раскритиковал его работу. Представитель Даунинг-стрит заявил, что посол Дэррок по-прежнему пользуется полной поддержкой премьер-министра, невзирая на утечку секретной переписки, в которой дипломат назвал Трампа «некомпетентным».

Шестисерийный телесериал "Years and Years" вышел на экраны Британии на BBC One 14 мая, а с 24 июня с ним могут познакомиться зрители HBO. Сериал рассказывает о жизни британской семьи в недалеком будущем.

В субботу, 6 июля, Уже с раннего утра в городе стали собираться верные подданные Елизаветы IIи просто поклонники королевской семьи из других стран. Люди специально прилетели из США, Канады, Австралии, Новой Зеландии в надежде увидеть Арчи и его родителей.

Так что же главное в выборах-2020? Одним словом — Трамп. Кто окажется в Конгрессе США, законодательных собраниях штатов и займет должности губернаторов — все это тоже имеет значение. Однако главный вопрос заключается в том, сможет ли действующий президент пройти на второй срок.

Министр по вопросам бизнеса, энергетики и промышленной стратегии Великобритании Крис Скидмор заявил, что газопровод "Северный поток-2" нанесет существенный урон энергобезопасности Европы и Украине.

Фото: realnoevremya. ru / Максим Платонов Самолет авиакомпании Air India, летевший из Мумбая (Индия) в Нью-Джерси (США), совершил вынужденную посадку в Лондоне. По предварительным данным, причиной послужило сообщение о бомбе на борту.

Фото было размещено на сайте ведомства в Twitter и вызвало негодование читателей. Таким образом министерство попыталось анонсировать турне британских асов «Красные стрелы» в США. Однако сотрудники ведомства не смогли отличить самолет BAE Hawk T1 и истребитель Су-30.

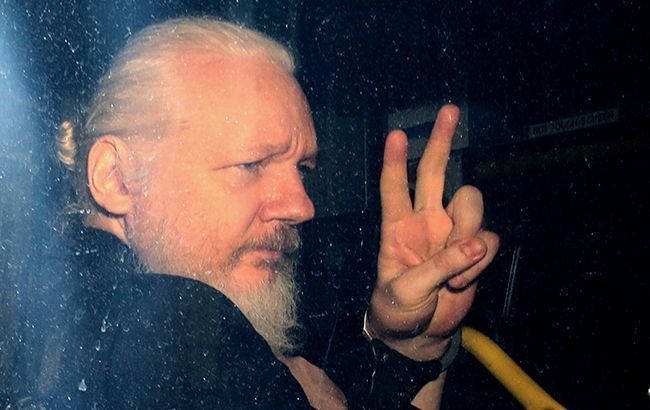

Глава МВД Великобритании Саджид Джавид подписал запрос об экстрадиции основателя WikiLeaks Джулиана Ассанжа Соединенным Штатам Америки (США). Об этом министр сообщил радиостанции ВВС 4. Однако, он добавил, что окончательное решение примет суд 14 июня.

Новый "самолёт- пуля", разработанный конструкторским бюро Otto Aviation Group в этом году, был признан экспертами намного более эффективным, нежели

современные самолеты.

ФУКУОКА /Япония/, 8 июня. /ТАСС/. США озабочены решением Франции и Великобритании выработать собственное законодательство, регулирующее налогообложение цифровых компаний, однако в целом согласны с идеей составления международного соглашения на этот счет.

Москва — Россия силой вернула себе место на мировой политической сцене, однако ее экономика страдает от медленного роста и сокращения доходов. У президента Владимира Путина есть план, как это изменить.

Президент США Дональд Трамп считает, что митингующие против его прибытия в Лондон, собрались чтобы оказать ему поддержку, сообщает . Американский лидер прибыл в Лондон для встречи с королевой Великобритании Елизаветой II.

Президент США Дональд Трамп заявил, что Великобритании необходимо выйти из Евросоюза. Об этом сообщает The Guardian. По его словам, премьер-министр Британии Тереза Мэй достигла «хороших результатов» на переговорах по Brexit.

Эксперты журнала «Экономист», между прочим, замечают тот факт, что пока финансовые рынки практически не реагируют на «военные действия» двух стран. Так, торговые переговоры в начале мая между США и Китаем фактически провалились, однако это слабо отразилось на настроении финансовых рынков.

Президент США Дональд Трамп нарушил протокол в ходе встречи с королевой Великобритании Елизаветой II, коснувшись ее спины или, по крайней мере, едва не коснувшись. Об этом свидетельствуют кадры с государственного банкета в честь американского лидера в Букингемском дворце.

Россия стремится воспользоваться беспорядочными действиями администрации президента США Дональда Трампа в ходе последнего американо-иранского кризиса с целью расширить собственное влияние на Ближнем Востоке.

Советник президента США по национальной безопасности Джон Болтон заявил, что американский лидер Дональд Трамп готов оказать Великобритании «любую посильную помощь» после ее выхода из Евросоюза, сообщает Reuters.

Политик сравнил выход Великобритании из состава Европейского союза с объявлением независимости США. США однажды провозгласили свою независимость, и всё прошло хорошо, — цитирует Reuters Болтона. По его мнению, у английского королевства не может быть перспективного будущего, так вне союза безопасность их граждан под угрозой.

22 июня 1941 года Германия развернула наступление на СССР по всему фронту своей 5,5 миллионной армией, началась Великая Отечественная война. Германия в этой тяжёлой схватке проиграла, а СССР одержал победу.

Брюссель — Стремящиеся ослабить полномочия Евросоюза популисты и националисты увеличили количество своих мест в Европарламенте после длившихся четыре дня общеевропейских выборов. Однако это не стало тем всемирным потопом, которого боялись сторонники привычного нам образа Евросоюза.

После месяцев спекуляции, попыток свергнуть премьер-министра Великобритании Терезу Мэй, парламентских поражений, судьба британского лидера наконец решена. Однако, несмотря на то, что в ее политической карьере наступила ясность: Мэй объявила, что уйдет в отставку 7 июня и установит график избрания нового премьер-министра, будущее Консервативной партии, правительства и Великобритании туманно. Об этом пишет ... Читать далее

В течение трех лет Мэй отчаянно пыталась воплотить в жизнь итоги референдума по Брекзиту, состоявшегося в июне 2016 года, когда с незначительным перевесом победили сторонники разрыва связей с Евросоюзом.

До 2023 года Европейский союз намерен удвоить импорт сжиженного газа из США. Но Россия и Саудовская Аравия могут перечеркнуть этот план. Опасность исходит с двух противоположных сторон, и при этом от государств, бывших когда-то заклятыми врагами, — России и Саудовской Аравии.

В Великобритании на случай смерти короля Карла III по смене его на наследника принца Уильяма разработан секретный план под названием Менайский мост, сообщает в четверг, 29 февраля, Daily Express. В своей заметке британское...